پیشتر در توضیح YTM یا نرخ موثر سرمایه گذاری سالانه گفتیم که هر فرصت سرمایه گذاری با فرض امکان سرمایه گذاری مجدد جریانات نقدی در همان موضوع سرمایهگذاری، ایجاد بازدهی موثر مینماید که در ادبیات سال شده به آن YTM گفته میشود. برای توضیح بیشتر از معنی YTM یک مثال دیگر ارائه مینمائیم. فرض کنید که یک فرصت سرمایهگذاری یک میلیاردی در سپرده بانکی یا اوراق بهادار با درآمد ثابت دارید که دارای نرخ بازدهی 20 درصد سالانه است که در سررسیدهای ماهانه سود را به حساب شما واریز میکند. شما مجدد این سود را در مقاطع ماهانه در همان سپرده یا همان اوراق بادرآمد ثابت سرمایهگذاری میکنید. در نتیجه این سرمایهگذاری سود سرمایهگذاری موثر شده برای شما حاصل خواهد شد. در این مثال شما در ماه اول مبلغ 16.666.667 ریال سود خواهد کرد:

این مبلغ را در ابتدای ماه دوم به سپرده خود اضافه میکنید و در نتیجه ارزش سپرده شما در ابتدای ماه دوم 1.016.666.667 ریال خواهد بود در نتیجه سود شما در پایان ماه دوم برابر است با :

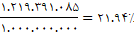

به طور مشابه این مبلغ را در سپرده قبلی سرمایه گذاری خواهد نمود و در ابتدای ماه سوم مبلغ کل سپرده برابر با 1.033.611.111 خواهد بود. با ادامه این روند مبلغ نهایی ارزش سرمایهگذاری برابر با 1.219.391.085 خواهد شد. پس در نتیجه در یک سال سود موثر سرمایهگذاری در یک فرصت سرمایهگذاری با بازده سالانه 20 درصد و پرداخت سود در مقاطع ماهانه برابر است با:

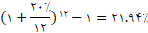

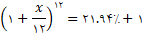

پس به عبارت دیگر YTM این فرصت سرمایهگذاری 21.94 درصد است. بدون محاسبه ریالی و حسابداری به شکل فوق، محاسبه YTM این فرصت سرمایهگذاری شدنی است. مطابق با توضیحات مقاله YTM ، محاسبه نرخ موثر سرمایهگذاری یک فرصت سرمایهگذاری 20 درصد سالانه با مقاطع پرداخت ماهانه به صورت زیر است:

که دقیقا برابر با مبلغ محاسبه شده قبل است.

در بالا مفهموم YTM را مرور کردیم. در ادامه به هدف اصلی مقاله یعنی رسیدن به ادبیات مشترک با بازار بانکی میپردازیم. زمانی که به بانک مراجعه میکنید و نسبت به افتتاح یک حساب بانکی اقدام مینمائید، انتظار دارید در هر ماه یک دوازدهم مبلغ سود سپرده به حساب شما واریز شود. درک شما از یک سپرده 18 درصد این است که معادل ریالی یک دوازدهم سود سالانه 18 درصد به حساب واریز می شود و شما بر حسب آن برای خود برنامه ریزی میکنید. حال با یک فرصت سرمایهگذاری روبرو میشوید که شرایط پرداخت سود آن متفاوت با سپرده بانکی است. یا مانند اسناد خزانه در سررسید اوراق اصل ارزش اوراق به حساب شما واریز می شود و سود شما تفاوت این مبلغ و مبلغ خرید اوراق است و یا مانند سایر صکوک و اوراق با درآمد ثابت دارای کوپن در مقاطع مختلف ماهانه، فصلی و ... به حساب شما واریز خواهد شد. هدف اصلی پیدا کردن نرخی است که بتوان آن را با نرخ سپرده های بانکی مقایسه کرد و قدرت تصمیم گیری شما در زمان سرمایهگذاری افزایش یابد. برای محاسبه نرخ معادل بانکی یا نرخ معادل ماهانه سرمایهگذاری باید محاسباتی برعکس نسبت به YTM را انجام دهیم. منطق اصلی محاسبات از اینجا میآید که ما یک بازده سرمایهگذاری طی دوره ای مشخص را داریم. این نرخ هم میتواند YTM باشد و یا یک بازده ساده در طی یک مدت زمان مشخص. نحوه محاسبه باید بر این منطق استوار باشد: " چه فرصت سرمایهگذاری موثر ماهانه ای مرا به این نرخ (YTM یا نرخ ساده) میرساند". پس ما به عبارت دیگر به دنبال یک فرصت سرمایهگذاری ماهانه هستیم که نرخی برابر نرخ مدنظر ما داشته باشد و مجهول نرخ ساده سالانه آن فرصت سرمایهگذاری است. برای واضح شدن موضوع از مثال اول مقاله استفاده میکنیم. فرض کنید شخصی به شما میگوید که من یک اوراق بادرآمدثابت خریده ام که در مقاطع سه ماهه سود تقسیم میکند و با محاسبات من به YTM 21.94% رسیده ام. سوال من این است که نرخ معادل بانکی این سرمایهگذاری چقدر است؟

ما در مثال اولیه با محاسبه نرخ موثر یک سپرده 20 درصد به نرخ 21.94% درصد رسیده ایم. پس در جواب این سوال باید بگوئیم: " اوراق خریداری شما معادل 20 درصد بانکی است".

پس کافی است در محاسبه برعکس مثال فوق عمل کنیم. در سوال مجهول نرخ معادل است پس داریم:

پس در نتیجه برای تبدیل YTM به نرخ معادل بانکی به فرمول زیر خواهیم رسید:

درصورتی که بخواهیم معادل بانکی یک بازده ساده سرمایهگذاری را حساب کنیم، حتما نیاز به تبدیل به YTM و استخراج نرخ از آن نیست. می توان در این حالت مدت زمان نیاز به موثر شدن فرصت سرمایهگذاری را به صورت ماهانه در نظر گرفت و محاسبه را انجام داد. برای مثال اگر اسناد خزانهای داریم که نرخ بازده ساده آن در مدت دو سال برابر 50 درصد است، باید دنبال مجهولی بگردیم که طی 24 ماه موثر خواهد شد و ما را به بازده 50 درصد میرساند. در اینصورت خواهیم داشت:

در نتیجه نرخ معادل بانکی سرمایهگذاری در این اوراق برابر 20.45 درصد است. یعنی سرمایهگذاری در این اوراق مشابه سپرده بانکی داشته با سود 20.45 سالانه است. در نتیجه فرمول کلی برابر است با:

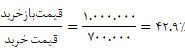

برا مثال فرض کنید یک اسناد خزانه با سررسید 420 روزه با قیمت 700.000 ریال خریداری شده است. نرخ بازده ساده این اوراق تا سررسید برابر است با :

از طرف دیگر 520 روز معادل 17.1 ماه است در نتیجه نرخ معادل بانکی این اوراق برابر است با:

با توجه به توضیحات فوق میتوان نرخ معادل بانکی را جایگزین YTM یا نرخ موثر سال شده قرارداد. این نوع نگرش امکان مقایسه هم زمان فرصت های سرمایهگذاری در بازار بدهی و نرخ های بانکی را فراهم میکند و کار را برای تصمیمگیری راحتتر مینماید. برای دریافت اطلاعات نرخ معادل بانکی تمام اوراق موجود در بازار سرمایه با شرکت پردازش اطلاعات آوید تماس بگیرید.